[QUAN TRỌNG] THAY ĐỔI CHÍNH SÁCH THUẾ THU NHẬP CÁ NHÂN ĐỐI VỚI CÁC KHOẢN THƯỞNG

Quý Đối tác thân mến,

Thực hiện theo Thông tư 40/2021/TT-BTC (“Thông tư 40”) do Bộ Tài chính ban hành ngày 01/06/2021 hướng dẫn về thuế Giá trị gia tăng (“GTGT”), thuế Thu nhập cá nhân (“TNCN”) và quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh, kể từ ngày 01/01/2022, AhaMove chính thức điều chỉnh chính sách tính thuế áp dụng cho các khoản thưởng tiền mặt hoặc không tiền mặt dành cho Đối tác Tài xế. Cụ thể như sau:

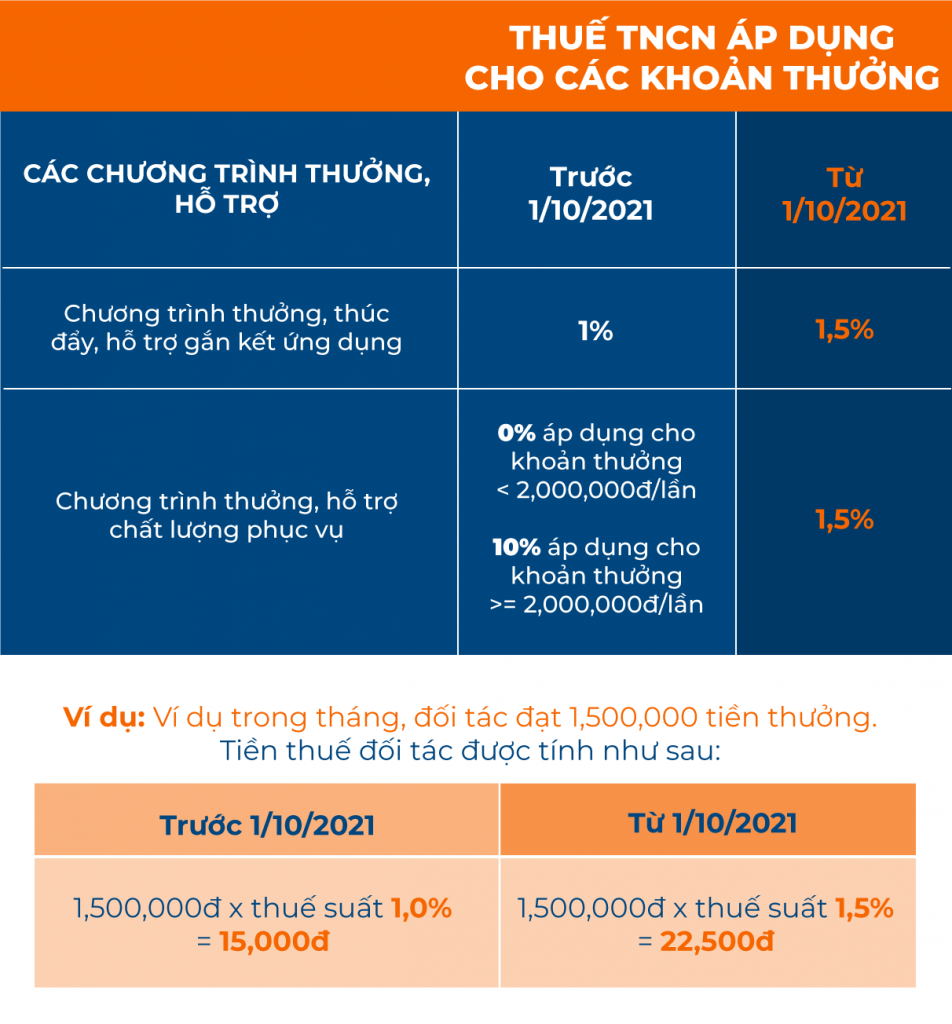

- Khoản thưởng, hỗ trợ đạt doanh số, chi hỗ trợ bằng tiền hoặc không bằng tiền (“Khoản Thưởng”) mà Đối tác nhận được trong quá trình hoạt động tại AhaMove, theo quy định tại Thông tư 40, được tính là doanh thu tính thuế.

- Thay đổi tỷ lệ thuế TNCN (các khoản được nêu bên trên) thành 1,5% theo quy định tại Thông tư 40. Cụ thể như sau:

LƯU Ý:

- Thông tin thay đổi này áp dụng cho toàn bộ các khoản thưởng: thúc đẩy hỗ trợ gắn kết ứng dụng (theo ngày/ tuần/ tháng) và các chương trình hỗ trợ chất lượng dịch vụ đang triển khai từ AhaMove

- Thông tin thay đổi này CHƯA bao gồm các khoản thuế suất áp dụng cho doanh thu tính thuế khác (doanh thu cuốc xe) của Đối tác.

PHƯƠNG THỨC THU VÀ NỘP HỘ CHO ĐỐI TÁC TÀI XẾ AHAMOVE

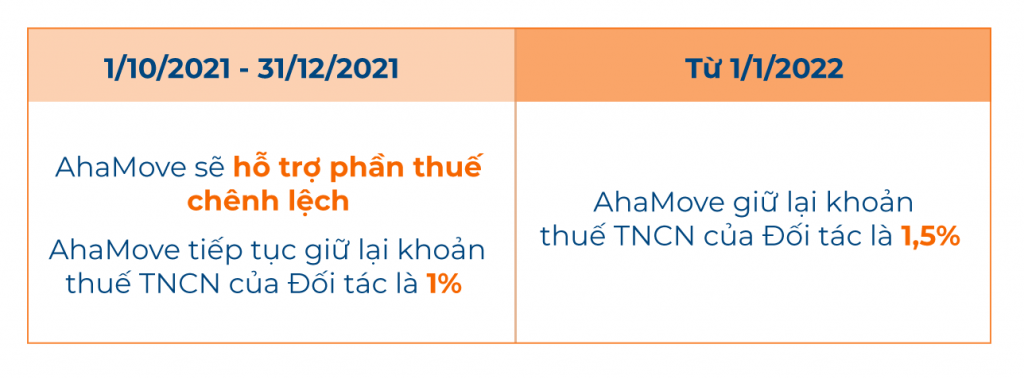

Kể từ ngày 01/10/2021, theo thông tư 40, Quý Đối tác cần thực hiện nghĩa vụ thuế mới do Bộ Tài Chính quy định. Tuy nhiên, AhaMove sẽ hỗ trợ phần thuế chênh lệch của Quý Đối tác cho đến ngày 01/01/2022. Theo đó, AhaMove sẽ tiếp tục giữ lại khoản thuế TNCN này của Đối tác là 1%

Trong năm 2022, Phương thức thu và nộp hộ khoản thuế TNCN cho các Khoản Thưởng của AhaMove sẽ KHÔNG THAY ĐỔI. AhaMove sẽ tiếp tục giữ lại khoản thuế TNCN này của Đối tác (kể từ ngày 01/01/2022, theo Thông tư 40, là 1,5% doanh thu tính thuế).

Trong trường hợp tổng doanh thu năm của Đối tác từ 100,000,000 đồng trở xuống, AhaMove sẽ tiến hành hoàn trả thuế TNCN này. AhaMove sẽ có thông báo chính thức tới Quý Đối tác khi thực hiện.

Theo đó, kể từ 1/10 AhaMove sẽ ngưng, không hoàn thuế cho Đối tác có tổng các khoản thưởng theo tháng nhỏ hơn 2,000,000đ.

Việc điều chỉnh này nhằm mục đích tuân thủ pháp luật nói chung và thực hiện nghĩa vụ thuế nói riêng do Bộ Tài chính quy định tại Thông tư 40. AhaMove chỉ thực hiện thu hộ và nộp hộ thuế TNCN theo đúng pháp luật quy định, vì vậy, chúng tôi rất mong nhận được sự thấu hiểu và hợp tác của Quý Đối tác.

Đối tác có thể tham khảo chi tiết Thông tư 40/2021/TT-BTC (“Thông tư 40”) tại đây

1. CÁC CÂU HỎI THƯỜNG GẶP

1. Đối tác tài xế AhaMove có phải là đối tượng áp dụng của Thông tư 40 không?

Có, theo quy định tại khoản 1 1, khoản 6 điều 2 thông tư 40, đối tượng áp dụng cho thông tư này là Cá nhân kinh doanh (Đối tác tài xế), Tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân (AhaMove)

2. Việc thu hộ, nộp hộ nghĩa vụ thuế TNCN trong năm 2021 sẽ được tính thuế như thế nào ?

Trong năm 2021, AhaMove sẽ hỗ trợ phần thuế chênh lệch của Quý Đối tác cho đến ngày 01/01/2022. Theo đó, AhaMove sẽ tiếp tục giữ lại khoản thuế TNCN này của Đối tác là 1%3. Theo thông tư 40, Thuế suất TNCN mới áp dụng cho cho các khoản hỗ trợ (bao gồm chương trình thưởng hỗ trợ gắn kết ứng dụng, hỗ trợ chất lượng phục vụ…) là bao nhiêu?

Thuế suất thuế TNCN mới áp dụng là 1,5% cho doanh thu tính thuế tới ngưỡng chịu thuế trong năm.

4. Tôi có được hoàn trả thuế TNCN không? Quy trình như thế nào?

Trường hợp Đối tác nhận khoản thưởng mà Tổng doanh thu tính thuế trong năm (bao gồm doanh thu chuyến xe) chưa đạt trên 100 triệu, phần tạm khấu trừ tiền thưởng sẽ được hoàn trả theo các thông báo hàng năm.

5. Làm sao tôi biết AhaMove đã thực hiện việc nộp hộ thuế cho tôi?

Hàng năm, AhaMove sẽ phát hành chứng từ khấu trừ thuế Thu Nhập Cá Nhân cho cá nhân kinh doanh nếu Đối tác yêu cầu. AhaMove thực hiện nghĩa vụ thu hộ, nộp hộ vào tài khoản kho bạc TP. Hồ Chí Minh cho từng CMND/mã số thuế của cá nhân kinh doanh.

6. Tôi có được giảm trừ gia cảnh hay không?

Thu nhập từ kinh doanh sẽ không được áp dụng giảm trừ gia cảnh.

7. Tôi có được khấu trừ các chi phí phục vụ kinh doanh (xăng xe, chi phí bảo dưỡng, sửa chữa xe,…) không?

KHÔNG. Phương pháp tính thuế TNCN của cá nhân kinh doanh là phương pháp tính thuế trực tiếp trên doanh thu và các khoản hỗ trợ (không áp dụng việc khấu trừ chi phí phục vụ kinh doanh).

8. Khoản tiền phí gửi xe có bị tính thuế TNCN không?

KHÔNG. Phí gửi xe, phí cầu đường … là các khoản phí không chịu thuế TNCN

Trân trọng,

Đội ngũ AhaMove

71,240 total views