KẾ HOẠCH THỰC HIỆN NGHĨA VỤ THUẾ NĂM 2020

28 February, 2021

Áp dụng với Quý Đối tác tham gia Hợp tác kinh doanh với AhaMove

Kính gửi Quý Đối tác,

- Căn cứ Thông tư 92/2015/TT-BTC ngày 15 tháng 06 năm 2015 của Bộ Tài chính;

- Căn cứ Công văn số 9229/CT-TTHT ngày 07 tháng 09 năm 2018 của Cục Thuế TP Hồ Chí Minh;

- Căn cứ Công văn số 15769/CT-TTHT ngày 30 tháng 12 năm 2019 của Cục Thuế TP Hồ Chí Minh;

- Căn cứ điều khoản trên hợp đồng hợp tác kinh doanh ký giữa AhaMove và Quý đối tác.

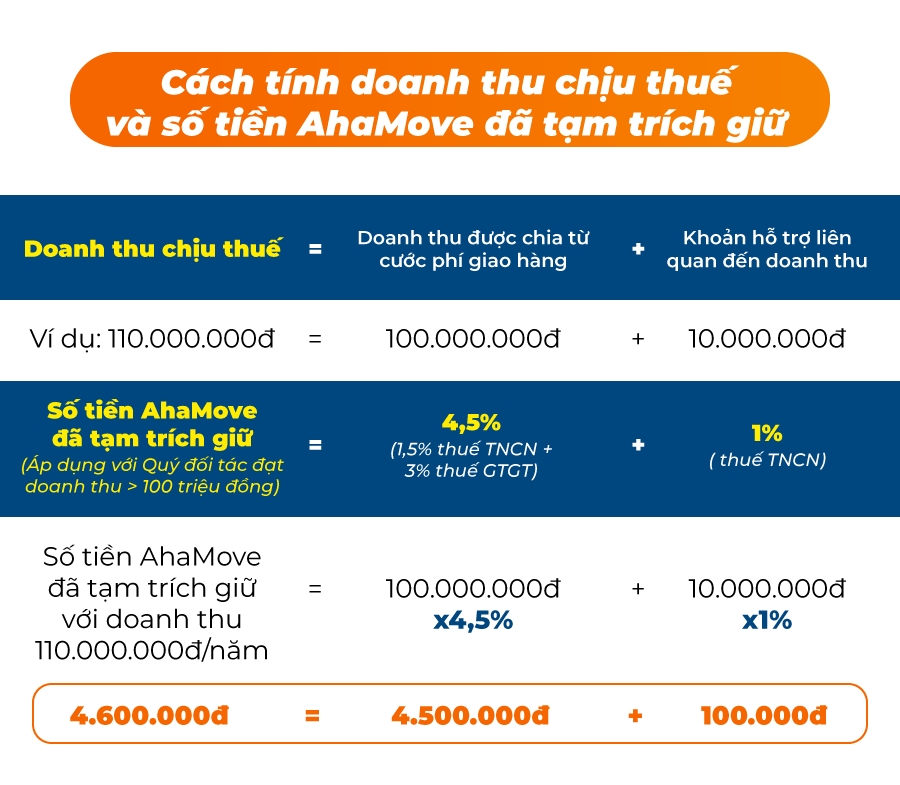

AhaMove đã tạm trích giữ số tiền liên quan đến nghĩa vụ thuế phát sinh từ doanh thu được chia từ cước phí giao hàng và các khoản hỗ trợ phát sinh trong năm 2020 bao gồm:

- Thuế TNCN (1,5%) và thuế GTGT (3%) tính trên doanh thu được chia từ cước phí giao hàng.

- Thuế TNCN (1%) và không tính thuế GTGT đối với các khoản hỗ trợ liên quan đến doanh thu.

Bằng thông báo này, AhaMove kính gửi đến Quý đối tác thông tin và kế hoạch hoàn trả số tiền AhaMove tạm trích giữ liên quan đến nghĩa vụ thuế trong năm 2020 như sau:

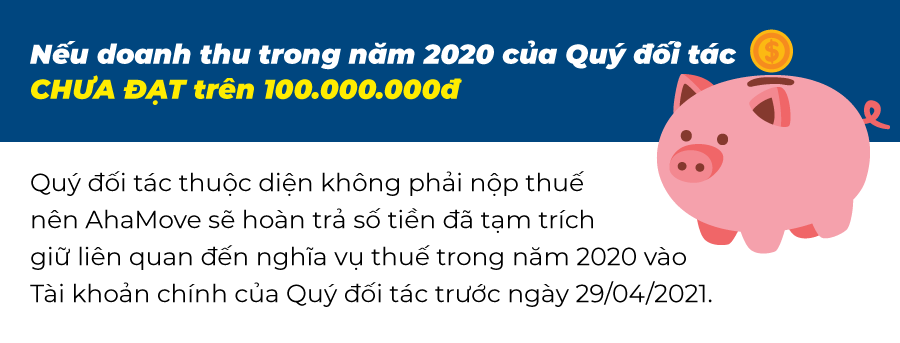

1. Nếu doanh thu trong năm 2020 của Quý đối tác CHƯA ĐẠT trên 100 triệu đồng.

Lưu ý:

- Với những Quý đối tác thuộc trường hợp chưa có mã số thuế hợp lệ: Quý đối tác vui lòng cung cấp lại mã số thuế cá nhân chính xác trước ngày 20/04/2021. AhaMove sẽ tiến hành hoàn trả số tiền đã tạm trích giữ liên quan đến nghĩa vụ thuế trong năm 2020 vào Tài khoản chính của Quý đối tác trước ngày 10/05/2021.

- Với những Quý đối tác có tài khoản không còn hoạt động (đã ngưng hợp tác / bị ngưng hợp tác): Quý đối tác vui lòng xác nhận thông tin tài khoản Ví điện tử MoMo trước ngày 15/04/2021 tại link: bit.ly/xacnhanmomo. AhaMove sẽ hoàn trả số tiền đã tạm trích giữ liên quan đến nghĩa vụ thuế trong năm 2020 vào tài khoản Ví điện tử MoMo của Quý đối tác trước ngày 10/05/2021.

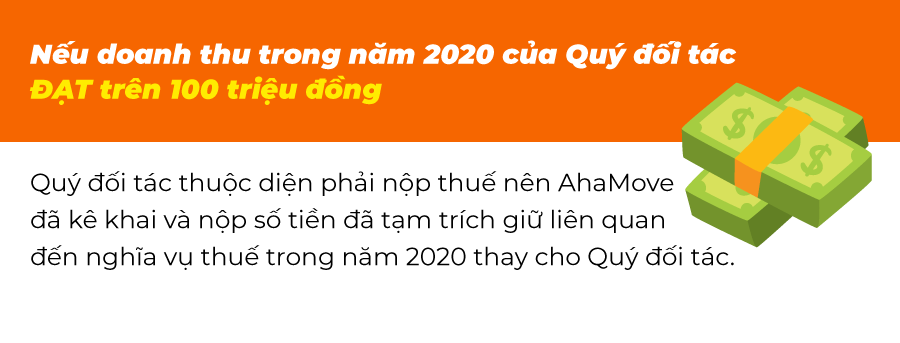

2. Nếu doanh thu trong năm 2020 của Quý đối tác ĐẠT trên 100 triệu đồng.

NHỮNG CÂU HỎI THƯỜNG GẶP

1. AhaMove thực hiện khấu trừ thuế của cá nhân hợp tác kinh doanh dựa theo quy định nào?

2. Doanh thu chịu thuế được tính như thế nào?

3. Thuế suất là bao nhiêu?

4. Làm thế nào để tôi xem được mã số thuế?

5. Tôi có được giảm trừ gia cảnh không?

6. Tôi có được khấu trừ các chi phí phục vụ kinh doanh (xăng, chi phí sửa chữa, bảo dưỡng xe…) hay không?

7. Tôi có mã số thuế không hợp lệ thì phải làm thế nào?

8. Tôi muốn xuất giấy xác nhận thu nhập.

9. Tại sao tổng doanh thu chịu thuế lại khác với tổng doanh thu đã được AhaMove thông báo ngày 13/01/2021 trong Tổng kết năm?

Trân trọng,

Đội ngũ AhaMove